Informações fiscais e geração de relatórios - P&L de Forex

INFORMAÇÕES FISCAIS E GERAÇÃO DE RELATÓRIOS

Perdas e lucros de Forex

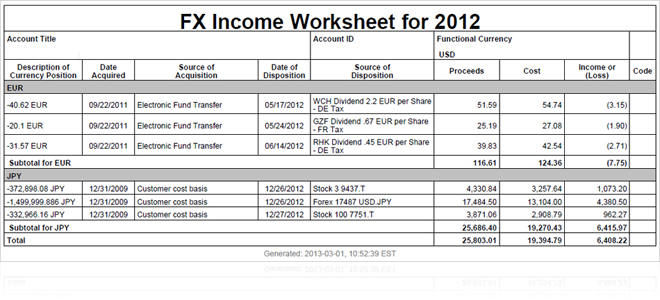

Planilha de rendimentos de Forex

A Planilha de rendimentos de Forex é uma planilha anual que apresenta informações de rendimentos e perdas de suas transações monetárias concluídas no exercício. A Planilha lista rendimentos e perdas de transações monetárias não funcionais, incluindo negociações de Forex, negociações de títulos denominados em uma moeda não funcional, juros de débito e crédito e outras transações monetárias não funcionais.

Rendimentos e perdas de Forex

O Serviço de Receitas Internas dos EUA (US Internal Revenue Service - IRS) exige que os rendimentos e perdas de Forex sejam calculados com base na correspondência Primeiro a entrar, primeiro a sair (PEPS). A Planilha de rendimentos de Forex inclui dados de rendimentos e perdas de negociações fechadas do mercado à vista de Forex e negociações fechadas de títulos denominados em uma moeda não funcional.

As informações sobre rendimentos e perdas de Forex incluídas na Planilha de rendimentos de Forex baseiam-se nas seguintes regras:

- Qualquer transação que altere o saldo de uma moeda não funcional é considerada uma transação de Forex em relação à sua moeda funcional. Isso inclui, entre outros, negociações de Forex, depósitos, retiradas, compras e vendas de títulos, dividendos e juros.

- Uma negociação entre moedas não funcionais é reconhecida como duas negociações em relação à sua moeda funcional.

- A planilha mostra todas as transações de Forex fechadas; isto é, transações de Forex que resultam em rendimentos ou perdas.

- Todos os rendimentos e perdas de Forex são declarados em dólares americanos (USD) para clientes qualificados para 1099 e na moeda-base para todos os outros clientes.

O IRS dos EUA reconhece rendimentos e perdas de Forex com base na data de liquidação, mas a IBKR calcula rendimentos e perdas cambiais com base na data de negociação. Isso requer ajustes, e você verá esses ajustes na Planilha de rendimentos de Forex.

Aquisições e alienações

A Planilha inclui informações detalhadas sobre a aquisição e a alienação de cada transação de moeda não funcional fechada no exercício encerrado. Cada aquisição pode ser uma negociação de Forex no mercado à vista ou uma negociação de títulos denominados em uma moeda não funcional, um pagamento de dividendos ou juros ou outra transação em moeda não funcional.

- A venda de um título em moeda não funcional é considerada uma aquisição dessa moeda.

- A compra de um título em moeda não funcional é considerada uma alienação dessa moeda.

Por exemplo, uma transação de Forex concluída pode ser a compra de CAD 100, seguida pela compra de uma ação canadense por CAD 100 no dia seguinte. A primeira transação, a compra de CAD, é considerada uma aquisição de CAD 100. A segunda transação, a compra de ações canadenses, é considerada uma alienação de CAD 100.

Exemplo de rendimentos e perdas de Forex

O exemplo a seguir mostra uma sequência típica de transações de Forex e negociações de títulos denominadas em moedas não funcionais, explica como os rendimentos e as perdas dessas transações são calculadas e mostra como as transações são registradas na Planilha de rendimentos de Forex.

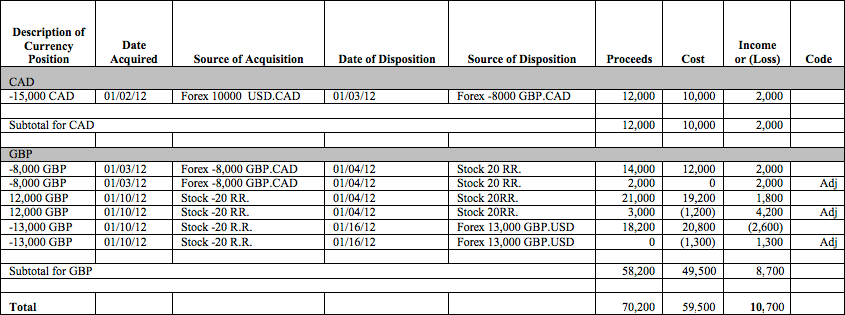

Neste exemplo, nossa série de negociações começa com uma simples negociação de Forex no mercado à vista para CAD, seguida pela compra de GBP por CAD. Isso é seguido pela compra de 20 ações da Rolls Royce para GBP, depois por um ajuste devido a mudanças na taxa de câmbio. Em seguida, vendemos as ações, fechamos a posição em GBP e fazemos outro ajuste.

Atividade de 02/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 02/01/2012 | Compra de CAD 15.000. | USD.CAD = 1,5 | Custo = 10.000 |

| Resumo | Posição aberta de CAD 15.000 em 02/01/12 |

Esta é uma negociação de Forex no mercado à vista para CAD 15.000. Como a taxa de câmbio é de USD 1 = CAD 1,5, esta compra custou USD 10.000. A negociação resulta em uma posição aberta de CAD 15.000 e, como não há rendimentos ou perdas realizadas, não há item de linha adicionado à Planilha de rendimentos de Forex para esta transação.

Atividade de 03/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 03/01/2012 | Venda de CAD 15.000 por GBP 8.000 | GBP.CAD = 1,875 | |

| Resumo | Posição fechada de CAD 15.000 em 03/01/12 | USD.CAD = 1,25 | Receitas = 12.000 |

| Resumo | Posição aberta de GBP 8.000 em 03/01/12 | GBP.USD = 1,5 | Custo = 12.000 |

Para fins de cálculo de rendimentos e perdas, o câmbio de CAD por GBP é tratado como duas transações separadas, ambas em relação à moeda funcional USD. No entanto, na Planilha de rendimentos de Forex, a transação de fechamento é mostrada como um único item de linha. Resumindo esta transação, uma posição CAD foi fechada e os rendimentos ou perdas que aparecem na planilha são o equivalente em sua moeda funcional (USD) dessa posição fechada.

Aqui estão os detalhes:

- Primeiro, a posição de CAD 15.000 foi fechada em 03/01/12. Para fins de cálculo de rendimentos ou perdas, esta parte da transação é tratada como um câmbio de CAD por USD, resultando em rendimentos de USD 12.000 (a taxa de câmbio é USD.CAD = 1,25). A receita desta parte da negociação é de USD 12.000 e a receita resultante de USD 2.000 aparece na planilha.

- A segunda parte da transação envolve a troca de USD 12.000 por GBP 8.000 em 03/01/12. Agora você tem uma posição aberta de GBP 8.000 e a posição CAD foi fechada. Isso está listado como uma aquisição de GBP e uma alienação de CAD na Planilha de rendimentos de Forex.

Na planilha, a transação aparece da seguinte forma:

- Descrição da posição da moeda (sempre no lado do fechamento da transação): −CAD 15.000. Isso representa os CAD 15.000 que foram vendidos.

- Data de aquisição: 02/01/2012.

- Origem da aquisição: Forex 10.000 USD.CAD. Isso representa a negociação à vista original de CAD 15.000 por USD 10.000.

- Data de alienação: 03/01/2012.

- Origem da alienação: Forex - 8.000 GBP.CAD. Isso representa o fechamento da posição de CAD 15.000.

- Receitas = USD 12.000. Estas são as receitas do fechamento da posição de CAD 15.000.

- Custo = USD 10.000. Este é o custo da compra original de CAD.

- Rendimentos ou perdas: Rendimentos = USD 2.000 (Rendimentos – Custos).

Atividade de 04/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 04/01/2012 | Compra de 20 ações da Rolls Royce por GBP 20.000 | ||

| Resumo | Posição fechada de GBP 8.000 em 04/01/2012 | GBP.USD = 1,75 | Receitas = 14.000 |

| Resumo | Abertura de uma posição short de GBP 12.000 | GBP.USD = 1,75 | Custo = 12.000 Receitas = 21.000 (ainda não declaradas) |

| Resumo | Posição aberta de 20 ações da Rolls Royce por USD 35.000 |

Nesta transação, 20 ações da Rolls Royce foram compradas por GBP 20.000, o que significa que usamos essencialmente GBP 8.000 compradas em 03/01/2012, e pegamos emprestadas as GBP 12.000 restantes. Para fins de cálculo de rendimentos e perdas, consideramos GBP 20.000 como USD 35.000. Para fins de cálculo de rendimentos ou perdas, isso é tratado como três transações separadas, incluindo duas transações de Forex e uma transação de ações, todas contra a moeda funcional USD. No entanto, na Planilha de rendimentos de Forex, a transação de fechamento é mostrada como um único item de linha. Resumindo a transação, uma posição em GBP foi fechada e os rendimentos ou perdas que aparecem na planilha são o equivalente em sua moeda funcional (USD) dessa posição fechada.

Aqui estão os detalhes:

- As GBP 8.000 foram trocadas por USD 14.000, fechando a posição de GBP 8.000 (a taxa de câmbio é GBP.USD = 1,75). A receita desta parte da negociação é de USD 14.000 e a receita resultante de USD 2.000 aparece na planilha.

- Para comprar 20 ações da Rolls Royce, precisamos de GBP 20.000, então pegamos emprestadas GBP 12.000 (12.000 + as 8.000 originais).

- Vendemos GBP 12.000 por USD 21.000 (Quando esta transação é declarada na planilha, a receita é de USD 21.000).

- Para efeitos fiscais, a posição de 20 ações da Rolls Royce foi comprada por USD 35.000 (sujeito a ajuste). Na verdade, as ações da Rolls Royce custam GBP 20.000 (usando as GBP 8.000 que já tínhamos mais as GBP 12.000 emprestadas).

Na planilha, a transação aparece da seguinte forma:

- Descrição da posição cambial: −GBP 8.000. Isso representa as GBP 8.000 que foram vendidas.

- Data de aquisição: 03/01/2012.

- Origem da aquisição: Forex - 8.000 GBP.CAD. Isso representa a compra de GBP 8.000.

- Data de alienação: 04/01/2012.

- Origem da alienação: Ação 20 RR. Isso representa o fechamento da posição de CAD 8.000.

- Receitas = USD 14.000. Estas são as receitas do fechamento da posição de GBP 8.000.

- Custo = USD 12.000. O custo das libras esterlinas (GBP) tomadas em empréstimo.

- Rendimentos ou perdas: Rendimentos = USD 2.000 (Rendimentos – Custos).

Atividade de 09/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 09/01/2012 | Ajustar receitas de fechamento para a venda de GBP 8.000 | GBP.USD = 2,0 | Ajustes nas receitas = 2.000 |

| 09/01/2012 | Ajuste de receitas para a posição aberta de -GBP 12.000. | GBP.USD = 2,0 | Ajuste nas receitas = 3.000 (ajuste feito após o fechamento da transação) |

Na data de liquidação de 09/01/2012 para a transação de fechamento de GBP 8.000, a taxa de câmbio era GBP.USD = 2,00, portanto, um ajuste deve ser feito nas receitas de fechamento para as GBP 8.000 e para as receitas da posição short de GBP 12.000. Um ajuste semelhante é feito com base na posição das ações da Rolls Royce, mas esse ajuste é relatado em outro lugar.

Na planilha, o ajuste para a posição fechada de GBP aparece em sua própria linha da seguinte maneira:

- Descrição da posição cambial: −GBP 8.000. Isso representa as GBP 8.000 que foram vendidas.

- Data de aquisição: 03/01/2012.

- Origem da aquisição: Forex - 8.000 GBP.CAD. Isso representa a compra de GBP 8.000.

- Data de alienação: 04/01/2012.

- Origem da alienação: Ação 20 RR. Isso representa o fechamento da posição de CAD 8.000.

- Receitas = USD 2.000. As receitas da venda de GBP são ajustadas em USD 2.000.

- Custo = 0 USD. Não há ajuste no custo.

- Rendimento ou perda: Ajuste no rendimento = USD 2.000.

- Código: Ajus.

O segundo ajuste ainda não foi informado.

Atividade 10/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 10/01/2012 | Venda de 20 ações da Rolls Royce por GBP 25.000 | ||

| Resumo | Posição short fechada de GBP 12.000 | GBP.USD = 1,6 | Custo = 19.200 |

| Resumo | Abra uma posição de GBP 13.000 | GBP.USD = 1,6 | Custo = 20.800 |

Em 10/01/2012, vendemos as 20 ações da Rolls Royce por GBP 25.000. Para fins de cálculo de rendimentos ou perdas, fechamos a posição short de GBP 12.000, que custou USD 19.200, e em seguida abrimos uma posição long de GBP 13.000 por um custo de 20.800 (a taxa de câmbio é GBP.USD = 1,6).

Na planilha, o fechamento da posição short de GBP 12.000 aparece em sua própria linha da seguinte maneira:

- Descrição da posição cambial: GBP 12.000. Isso representa a posição short em GBP que foi fechada.

- Data de aquisição: 10/01/2012.

- Origem da aquisição: Ação -20 RR. Isso representa a compra original da ação.

- Data de alienação: 04/01/2012.

- Origem da alienação: Ação 20 RR. Isso representa a venda da ação.

- Receitas = USD 21.000. Estas são as receitas da venda a descoberto (short) de GBP 12.000.

- Custo = USD 19.200. Este é o custo de cobrir a venda a descoberto (short) de GBP 12.000.

- Rendimento ou perda: Rendimento = USD 1.800.

Ajuste em 13/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 13/01/2012 | Ajuste do custo de fechamento para a venda a descoberto (short) de GBP 12.000 | GBP.USD = 1,5 | Ajuste no custo = −1.200 Ajuste nas receitas = 3.000 |

| 13/01/2012 | Ajuste do custo para a posição aberta de GBP 13.000 (ainda não declarada) | GBP.USD = 1,5 | Ajuste no custo = −1.300 |

Na data de liquidação de 10/01/2012 para a transação de fechamento da posição short de GBP 12.000, a taxa de câmbio era GBP.USD = 1,50. Portanto, deve ser feito um ajuste no custo de fechamento para a posição short de GBP 12.000 e no custo da posição aberta de GBP 13.000.

Na planilha, o ajuste para a posição fechada de GBP aparece em sua própria linha da seguinte maneira:

- Descrição da posição cambial: GBP 12.000.

- Data de aquisição: 10/01/2012.

- Origem da aquisição: Ação -20 RR. Isso representa a venda das ações pelas GBP 12.000 necessárias para fechar a posição short em GBP.

- Data de alienação: 04/01/2012.

- Origem da alienação: Ação 20 RR. Isso representa a compra das ações, que também é a alienação das GBP 12.000.

- Receitas = USD 3.000. Este é o ajuste da venda a descoberto de GBP de 09/01/2012 que ainda não havia sido declarado.

- Custo = −USD 1.200. Este é o ajuste para o custo da venda a descoberto de GBP.

- Rendimento ou perda: Ajuste no rendimento = USD 4.200.

- Código: Ajus.

Atividade de 16/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 16/01/2012 | Fechamento da posição de GBP 13.000 | ||

| Resumo | Troca de GBP 13.000 por USD 18.200. | GBP.USD = 1,4 | Receitas = 18.200 |

Em 16/01/2012, vendemos GBP 13.000 por USD 18.200. A transação resulta em uma perda de USD 2.600.

Na planilha, o fechamento da posição de GBP 13.000 aparece em sua própria linha da seguinte maneira:

- Descrição da posição monetária: -GBP 13.000. Isso representa a posição fechada de GBP.

- Data de aquisição: 10/01/2012.

- Origem da aquisição: −Ação 20 RR. Isso representa a venda das ações para GBP.

- Data de alienação: 16/01/2012.

- Origem da alienação: Forex 13.000 GBP.USD. Isso representa o fechamento da posição de GBP 13.000.

- Receitas = USD 18.200. Estas são as receitas da venda de GBP 13.000.

- Custo = USD 20.800. Este foi o custo de aquisição das GBP 13.000.

- Rendimento ou perda: Perda = USD 2.600.

Ajuste em 16/01/2012

| Data da atividade | Atividade | Taxa de câmbio | Custos ou receitas em USD |

|---|---|---|---|

| 16/01/2012 | Ajuste do custo para a posição aberta de GBP 13.000 | GBP.USD = 1,5 | Ajuste no custo = −1.300 |

Em 16/01/2012, foi declarado o ajuste no custo da posição aberta de GBP 13.000.

Na planilha, o ajuste para a posição de GBP aparece em sua própria linha da seguinte maneira:

- Descrição da posição monetária: −GBP 13.000.

- Data de aquisição: 10/01/2012

- Origem da aquisição: Ação -20 RR. Isso representa a venda das ações para GBP 13.000.

- Data de alienação: 16/01/2012.

- Origem da alienação: Forex 13.000 GBP.USD. Isso representa a venda de GBP.

- Receitas = 0. Não há ajustes nas receitas.

- Custo = −USD 1.300. Este é o ajuste no custo da posição aberta em GBP.

- Rendimento ou perda: Ajuste no rendimento = 1.300. O rendimento é ajustado em USD 1.300.

- Código: Ajus

As receitas, custos e rendimentos de todas as transações de fechamento em GBP são totalizados na parte inferior, e os totais de todas as receitas, custos e rendimentos ou perdas são declarados abaixo na Planilha de rendimentos de Forex.

Aqui estão as mesmas transações que apareceriam na Planilha de rendimentos de Forex. Observe que todas as transações são agrupadas e totalizadas por moeda.

Descrição da Planilha de rendimentos de Forex

As transações incluídas na Planilha de rendimentos de Forex são agrupadas por moeda e cada transação de fechamento é exibida em sua própria linha.

Os rendimentos e perdas são exibidos em dólares americanos (USD) para todas as contas qualificadas para 1099. Todas as contas não qualificadas para 1099 usam a moeda-base especificada em suas contas IBKR para o ano fiscal específico.

A Planilha de rendimentos de Forex inclui as seguintes informações:

| Coluna | Descrição |

|---|---|

| Descrição da posição cambial | Exibe o valor e o código da moeda de três letras no lado de fechamento da transação. Por exemplo, se você tiver vendido CAD 15.000, isso aparecerá como -CAD 15.000, um número negativo. |

| Data de aquisição | Data em que a moeda ou posição foi adquirida. |

| Origem da aquisição | Descrição da negociação ou motivo da aquisição:

|

| Data de alienação | Data em que a moeda foi trocada ou a posição foi vendida. |

| Origem da alienação | Descrição da negociação ou motivo da alienação no mesmo formato da coluna Origem da aquisição.

|

| Receitas | O valor da posição monetária não funcional no momento da alienação:

|

| Custo | O valor da posição monetária não funcional no momento da aquisição. Os valores nesta coluna seguem a mesma convenção dos valores da coluna Receitas. |

| Rendimento ou perda | Receitas – Custo |

| Código | Para ajustes, esta coluna exibe Ajus.. |